Em um cenário econômico em constante transformação, compreender as diferenças entre renda ativa e renda passiva tornou-se indispensável para qualquer pessoa que almeje liberdade financeira. Este debate final busca oferecer uma análise completa, unindo dados, exemplos práticos e estratégias eficazes. Prepare-se para uma jornada profunda, capaz de inspirar mudanças concretas em sua vida financeira.

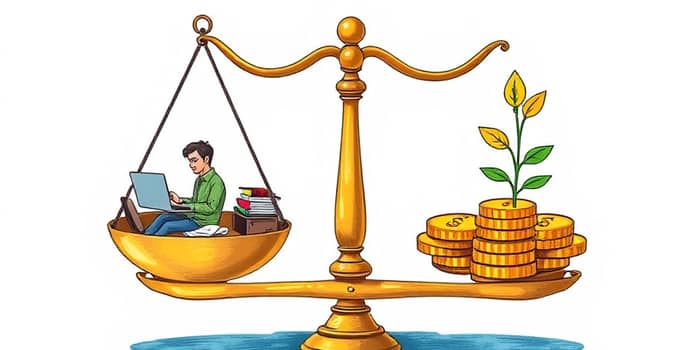

Antes de qualquer confronto, é essencial definir cada termo com clareza. Renda Ativa refere-se ao dinheiro gerado por meio do esforço direto, seja por meio de salários, comissões ou serviços prestados. Sem dedicação diária, esse fluxo de recursos simplesmente cessa.

Em contrapartida, Renda Passiva representa ganhos que persistem após o investimento inicial de tempo ou capital. Exemplos comuns incluem aluguéis, dividendos e royalties, viabilizando uma fonte de rendimento independente do trabalho cotidiano.

Cada modelo possui pontos fortes e desafios. Reconhecer esses aspectos ajuda a traçar um plano assertivo que combine o melhor de ambos.

Já a renda passiva oferece estabilidade e autonomia. No entanto, é preciso enfrentar a necessidade de aporte inicial e lidar com riscos de mercado, vacância em imóveis e variância nos dividendos pagos.

Para tornar o debate mais tangível, considere as seguintes situações. No âmbito da renda ativa, um profissional contratado sob regime CLT recebe um salário mensal fixo com benefícios, enquanto um freelancer configura seus ganhos por projeto, variando conforme demanda e contratos fechados.

Por outro lado, a renda passiva se materializa quando um investidor adquire fundos imobiliários, recebendo rendimentos mensais sem precisar gerenciar o imóvel diretamente. Da mesma forma, royalties de livros garantem pagamentos contínuos mesmo após o lançamento da obra.

No Brasil, mais de 90% da população depende principalmente da renda ativa. Segundo estimativas do mercado financeiro, fundos imobiliários entregam, em média, 0,6% a 1% de rendimento mensal, enquanto dividendos de ações giram entre 3% e 7% ao ano. Para manter um padrão de vida de R$ 5.000 mensais exclusivamente com renda passiva, seriam necessários cerca de R$ 1 milhão investidos a uma taxa líquida de 0,5% ao mês.

Esses números reforçam a importância de um planejamento financeiro estruturado, alinhando disciplina e estratégia para construir patrimônio ao longo do tempo.

Especialistas sugerem que o caminho mais seguro envolve a combinação inteligente de renda ativa e passiva, usando o primeiro para gerar capital inicial e o segundo para multiplicar resultados ao longo dos anos.

Com consistência, é possível alcançar um ponto em que a renda passiva supera a ativa, abrindo caminho para liberdade de tempo e independência financeira.

Quanto preciso investir para viver de renda passiva? Em geral, especialistas recomendam acumular um patrimônio equivalente a 25 vezes as suas despesas anuais, mas isso varia conforme a taxa de retorno de cada ativo.

Quais riscos devo considerar? Flutuações no mercado financeiro, vacância em imóveis e alterações na legislação podem impactar seus rendimentos. A diversificação e a revisão periódica do portfólio ajudam a minimizar esses riscos.

Renda ativa ou passiva: qual escolher primeiro? Ideias práticas sugerem começar pela ativa para estruturar a reserva e só então migrar para investimentos mais estáveis.

Com o avanço das fintechs e o crescimento da economia digital, surgem novas oportunidades de renda passiva, como crowdfunding imobiliário e investimentos em startups. Ao mesmo tempo, o mercado de trabalho flexível estimula a gig economy e a busca por múltiplas fontes de renda ativa.

Educação financeira em expansão e regulação mais clara dos investimentos tendem a democratizar o acesso, mas o alto índice de endividamento ainda representa um obstáculo para muitos brasileiros.

O debate entre renda ativa e renda passiva não deve ser encarado como uma escolha excludente, mas sim como uma jornada de equilíbrio. Ao compreender profundamente as características de cada modelo e adotar estratégias combinadas, você constrói um futuro financeiro sólido e alcança liberdade financeira a longo prazo.

Comece hoje a traçar seus objetivos, defina metas de investimento e monitore regularmente seus resultados. Dessa forma, estará pronto para transformar esse debate em um plano de ação capaz de gerar riqueza duradoura e bem-estar pessoal.

Referências